Камбаната на Новата година е на път да удари.Поглеждайки назад през 2021 г., повтарящите се причини за пандемия, рязко нарастващите разходи за суровини и политиката на Китай за двоен контрол върху потреблението на енергия, веригата на найлонова индустрия беше засегната на свой ред.Натискът върху бизнес операциите не е за пренебрегване, а конкурентният натиск в химическата и текстилната промишленост и индустрията за химически влакна е неизбежен.Играта между конкурентите нагоре и надолу по веригата винаги е била много ожесточена.

Но това, което е приятно изненадано, е, че в края на годината заводите за CPL и чипове работят гладко с относително висока оперативна скорост и относително идеален марж на печалба, който може да продължи до след Пролетния фестивал.

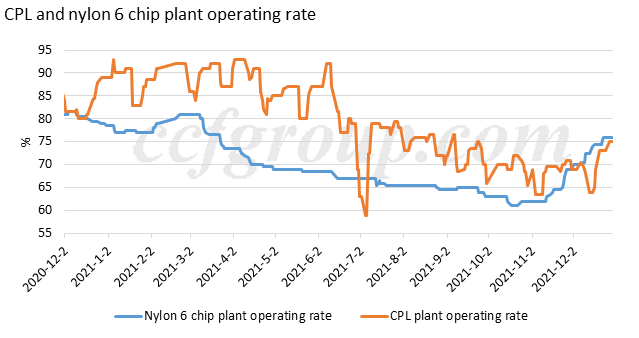

Заводите за CPL и чипове поддържат ниски складови наличности, висока производителност и висока печалба до края на 2021 г

Споменахме в доклада за проницателност „CPL & PA6 влизат в ребалансиране към края на 2021 г”публикувано в края на ноември, че заводите за CPL и найлон 6 чипове ще продължат да повишават оперативната си скорост и моделът търсене-предлагане ще навлезе в период на ребалансиране.Повече от един месец действителната работа на заводите за CPL и найлон 6 чипове доказа тази тенденция и изненадващо,както CPL, така и запасите от чипове се поддържат ниски, а маржът на печалбата в CPL и найлон 6 чип връзките все още е добър.

Има две причини в основата на горния резултат.

Първо, заводите за производство на чипове надолу по веригата държаха минимални запаси от полимери през ноември и те презареждаха по-активно през декември, когато пазарът достигна дъно и се възстанови, а заводите за чипове увеличиха оперативната си скорост.

Второ, работата на завода CPL не беше гладка през декември.Основни доставчици, включително Luxi Chemical, Hualu Hengsheng, Hubei Sanning и Sinopec Baling Hengyi, се редуваха да затварят или намаляват производството през месеца и предизвикаха тесен баланс на пазара на CPL.

Високи работни скорости:

Графиката по-горе показва оперативните темпове на заводите за CPL и найлон 6 чипове, които се покачват очевидно през ноември-декември 2021 г.

CPL заводите сега работят със средна скорост от 75%, което не е висока скорост в историята.Въпреки това, като се има предвид, че рафинерията на Haili Chemical (400kt/година), Inner Mongolia Kingho (100kt/година) и Sinopec Shijiazhuang Refinery (100kt/година) са затворени поради непреодолима сила и повечето други заводи работят на сравнително високи ставки.

Скоростта на работа на инсталациите за найлон 6 чипове нараства значително през ноември и декември от 61% на 76%, главно тъй като заводите за найлон 6 конвенционални въртящи се чипове са повишили средната си скорост на работа от 57% в края на октомври до 79% до края на декември и в същото време този на найлон 6 високоскоростни въртящи се чипове се е повишил умерено от 66% на 73%.

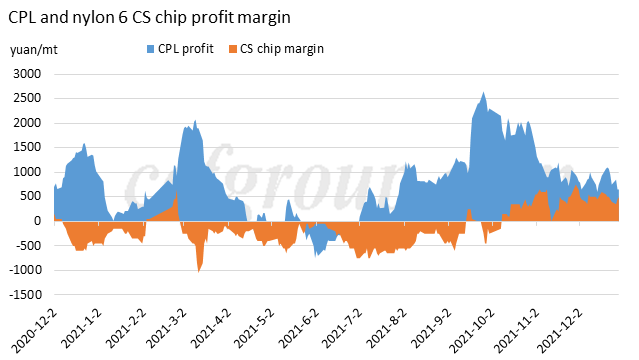

Висок марж на печалба:

Производителите на капролактам се радваха на големи печалби през втората половина на годината, тъй като разходът на цените с бензена непрекъснато се увеличаваше.

Както беше обсъдено в предишното прозрение“Доходоносна печалба от найлон 6 CS чип, устойчива или не”, доставчиците на конвенционални въртящи се чипове от найлон 6 се радват на доходоносна печалба през четвъртото тримесечие на 2021 г. Маржът на заводите за високоскоростни въртящи се чипове от найлон 6 е сравнително стабилен поради стабилния марж за обработка въз основа на уреждането на CPL договор.

Преди CNY, CPL може да поддържа тесен баланс, ценовата тенденция остава устойчива

Въз основа на горепосочените ситуации очакваме с нетърпение Пролетния фестивал (от края на януари до началото на февруари).

Първо, въз основа на ниските складови наличности и високата печалба, заводите за найлонови чипове 6 може да продължат с високата си скорост на работа и умерено да презапасят CPL през януари 2022 г.Все още има някои несигурности около празника, като управление на запасите, колебания в цените след празника и търсене по време на пандемията.Но оперативната стратегия на полимерните заводи е доста сигурна засега, че те ще продължат да работят поне със сегашната висока скорост и биха искали да попълнят запасите от капролактам преди пролетния фестивал през 2022 г., тъй като Зимните олимпийски игри в Пекин и студеното време в Северен Китай може да ограничат спад в производството и логистиката на CPL.За да осигурят доставката на суровина, заводите за полимери вероятно ще приготвят достатъчно CPL преди средата на януари.

В допълнение, ако скоростта на работа на инсталациите за найлон 6 чипове е фиксирана на 76%, а инсталациите за CPL продължават да работят на около 78%, пазарът на CPL все още е под строг баланс предвид ефективния им капацитет.Така че е трудно за CPL инвентара да се натрупа.

Второ, пазарът на суров петрол и бензол нагоре по веригата е във възходящ периоди дори да има натиск надолу от обилния внос на бензол през януари, това може да не натовари твърде много цената на бензола.Умереният спад на бензена може да не предизвика спад на пазара на CPL, който е на добра основа.

Трето, от гледна точка на манталитета, предишното мечи влияние намалява.Спадът в CPL през октомври-ноември 2021 г. беше до известна степен повлиян от новините за предстоящите нови мощности, които повлияха на манталитета на играчите по това време, особено преди да бъдат пуснати доставките им.Но след период на експлоатация продуктите от новите заводи придобиха по-стабилно качество и правилна ценова позиция на пазара и влиянието им върху манталитета намалява.От тази гледна точка мечешкото влияние на новите мощности на CPL намалява.

Така че да обобщим, пазарът на CPL може да поддържа висока печалба и нисък статус на запасите преди Пролетния фестивал през 2022 г. и може да осигури солидна основа за пазара на полимери надолу по веригата.

От Chinatexnet.com

Време на публикуване: 04 януари 2022 г