Споразумението за всеобхватно регионално икономическо партньорство (RCEP), най-голямото споразумение за свободна търговия в света, влезе в сила на първия ден от 2022 г. RCEP включва 10 членове на АСЕАН, Китай, Япония, Република Корея, Австралия и Нова Зеландия.Общото население, брутният вътрешен продукт и търговията на 15-те държави съставляват около 30 процента от общото население на света.След влизането в сила на RCEP, страните членки могат да ползват преференциални тарифи, когато изнасят стоки.Ще доведе ли до нови промени?

Ходът и съдържанието на преговорите по RCEP

RCEP беше приет и въведен за първи път на 21-та среща на върха на АСЕАН през 2012 г. Целта е да се установи споразумение за свободна търговия с единен пазар чрез намаляване на тарифите и нетарифните бариери.Преговорите по RCEP включват търговия със стоки, търговия с услуги, инвестиции и правила, а страните-членки на RCEP имат различни нива на икономическо развитие, така че срещат всякакви трудности в преговорите.

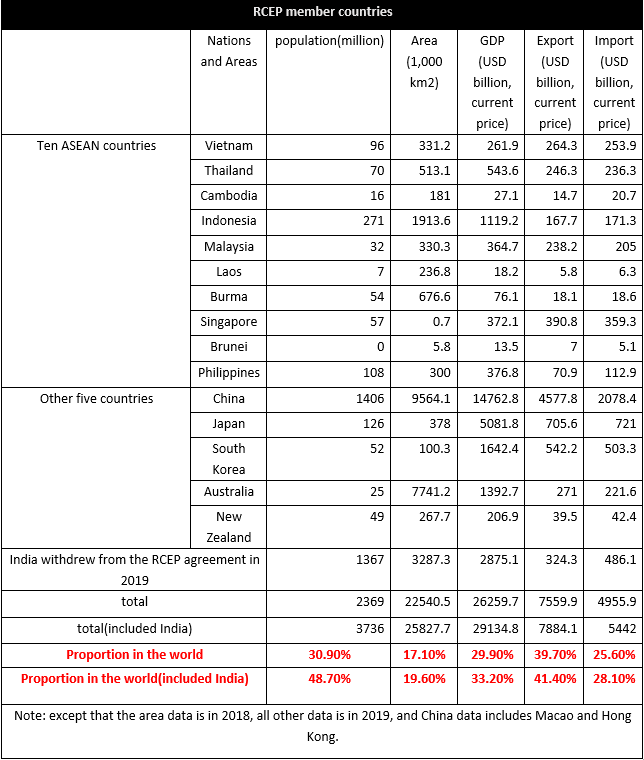

Страните-членки на RCEP имат население от 2,37 милиарда, което представлява 30,9% от общото население, което представлява 29,9% от световния БВП.От глобалната ситуация на вноса и износа, износът представлява 39,7% от световния износ, а вносът представлява 25,6%.Стойността на търговията между страните-членки на RCEP е около 10,4 трилиона щатски долара, което представлява 27,4% от световната.Може да се установи, че страните-членки на RCEP са предимно експортно ориентирани, а делът на вноса е относително нисък.Сред 15-те държави Китай представлява най-големия дял от вноса и износа в света, като представлява 10,7% от вноса и 24% от износа през 2019 г., следван от 3,7% от вноса и износа на Япония, 2,6% от вноса на Южна Корея и 2,8% от износа.Десетте държави от АСЕАН формират 7,5% от износа и 7,2% от вноса.

Индия се оттегли от споразумението RCEP, но ако Индия се присъедини на по-късен етап, потребителският потенциал на споразумението ще бъде допълнително увеличен.

Влиянието на споразумението RCEP върху текстила и облеклото

Има големи икономически различия между страните членки, повечето от тях са развиващи се страни, а само Япония, Нова Зеландия, Австралия, Сингапур и Южна Корея са развити страни.Икономическите различия между страните членки на RCEP също правят обмена на стоки различен.Нека се съсредоточим върху ситуацията с текстила и облеклото.

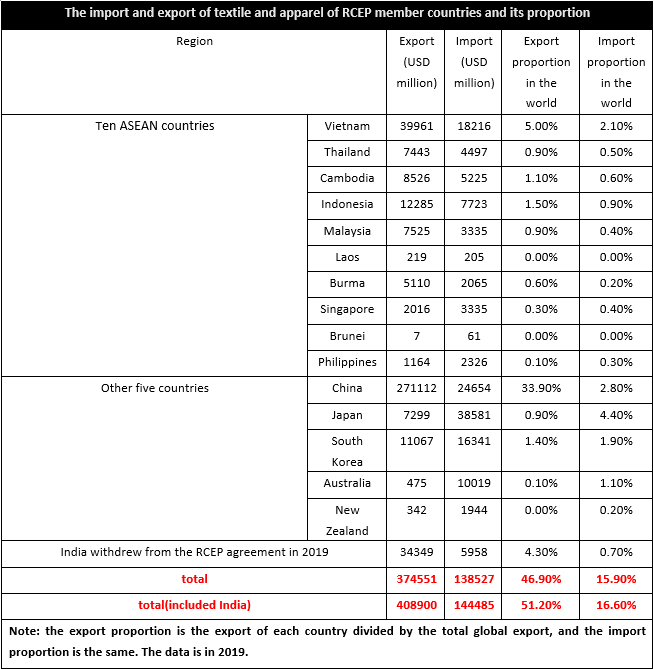

През 2019 г. износът на текстил и облекло на страните-членки на RCEP е бил 374,6 милиарда USD, което представлява 46,9% от световния, докато вносът е бил 138,5 милиарда USD, което представлява 15,9% от световния.Така може да се види, че текстилът и облеклото на страните-членки на RCEP са предимно експортно ориентирани.Тъй като веригата на текстилната и шивашката промишленост на държавите-членки не беше сигурна, производството и маркетингът на текстил и облекло също бяха различни, като Виетнам, Камбоджа, Мианмар, Индонезия и други региони на АСЕАН бяха предимно нетни износители, както и Китай.Нетни вносители са Сингапур, Бруней, Филипините, Япония, Южна Корея, Австралия и Нова Зеландия.След като RCEP влезе в сила, тарифите между страните-членки ще бъдат значително намалени и търговските разходи ще спаднат, тогава местните предприятия не само ще се сблъскат с вътрешна конкуренция, но и конкуренцията от чуждестранни марки ще стане по-очевидна, особено китайският пазар е най-големият производител и основен вносител сред страните членки, а производствените разходи за текстил и облекло в Югоизточна Азия и други региони очевидно са по-ниски от тези в Китай, така че някои продукти ще бъдат повлияни от чуждестранни марки.

От гледна точка на структурата на вноса и износа на текстил и облекло в основните страни членки, с изключение на Нова Зеландия, Южна Корея и Япония, другите страни членки изнасят основно облекло, допълнено от текстил, докато структурата на вноса е на противно.Камбоджа, Мианмар, Виетнам, Лаос, Индонезия, Филипините, Тайланд, Китай и Малайзия основно внасят текстил.От това можем да видим, че капацитетът за обработка на облекло на крайните потребители надолу по веригата в региона на АСЕАН е силен и международната му конкурентоспособност се увеличава през последните години, но индустриалната верига нагоре по веригата не е перфектна и й липсва собствено снабдяване със суровини и полуфабрикати -Завършени продукти.Поради това горното и средното течение бяха силно зависими от вноса, докато развитите региони като Япония и Южна Корея внасяха основно текстил и облекло, които бяха основните места на потребление.Разбира се, сред тези държави-членки Китай беше не само основното място на производство, но и основното място на потребление, а индустриалната верига беше относително перфектна, така че има както възможности, така и предизвикателства след намаляването на митата.

Съдейки по съдържанието на споразумението RCEP, след като споразумението RCEP влезе в сила, то може да помогне за значително по-ниски тарифи и да изпълни ангажимента за отворени инвестиции в услуги, а повече от 90% от търговията със стоки в региона в крайна сметка ще постигне нулеви тарифи .След намаляването на тарифите цената на търговията между страните членки намалява, така че конкурентоспособността на страните членки на RCEP значително се подобрява, така че е благоприятна за растежа на потреблението, докато конкурентоспособността на текстила и облеклото от големи производствени бази като Индия , Бангладеш, Турция и други големи производствени бази е намалял в RCEP.В същото време основните страни източници на внос на текстил и облекло от ЕС и САЩ са Китай, АСЕАН и други основни бази за производство на текстил и облекло.При същите условия се увеличава вероятността стоките да циркулират между страните членки, което на практика оказва известен натиск върху пазарите на ЕС и САЩ и други.В допълнение, инвестиционните бариери сред страните-членки на RCEP са паднали и се очаква задграничните инвестиции да се увеличат.

Време на публикуване: 10 януари 2022 г