По време на пиковия сезон преди празника на Лунната китайска нова година (1 февруари), туристическият морски транспорт от Китай до близките държави от Югоизточна Азия добави малко огън към горещия морски пазар, който беше нарушен от пандемията.

Маршрут за Югоизточна Азия:

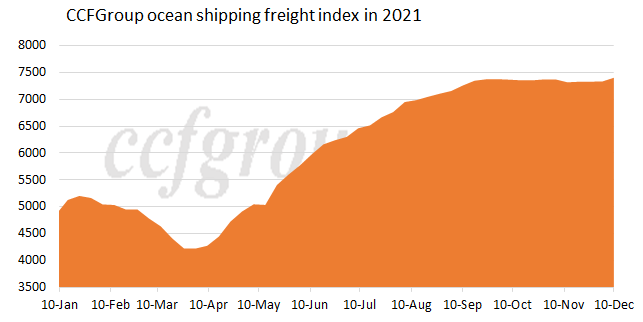

Според индекса на Ningbo Container Freight Index товарните превози по маршрута на Югоизточна Азия достигнаха исторически връх през последния месец.Товарните превози от Нингбо до Тайланд и Виетнам се повишиха със 137% от края на октомври до първата седмица на декември. Отразено от някои запознати, товарите на един 20-футов контейнер от Шенжен до Югоизточна Азия се покачиха до $1000-2000 сега от $100 -200 преди пандемията.

Беше съобщено, че държавите от Югоизточна Азия възобновяват производството и показват възстановяване на търсенето на материали.Много корабни компании се съсредоточиха върху транстихоокеанския маршрут от третото тримесечие, тъй като търсенето на износ се очакваше да бъде огромно поради Черния петък и Коледа.В резултат на това пространството за доставка на къси разстояния беше ограничено.Претоварването на пристанищата в Югоизточна Азия се очаква да се запази в краткосрочен план, подкрепено от процъфтяващото търсене на корабоплаване.

Гледайки пътя напред, някои хора от индустрията смятат, че се очаква азиатската търговия да прегърне нова ера, тъй като RCEP ще влезе в сила.

европейски маршрут:

Европа беше зоната, където вариантът Omicron беше открит по-рано.Разпространението на пандемията очевидно се влоши.Търсенето на играчите за транспортиране на различни стоки остава високо.Възможностите за доставка бяха до голяма степен непроменени.При по-строга регулация на пристанищата задръстванията останаха.Средният процент на използване на местата в пристанището на Шанхай напоследък беше почти близо до 100%, със стабилен товарен товар.Що се отнася до средиземноморския маршрут, средният процент на използване на местата в пристанището на Шанхай е около 100% при стабилно търсене на транспорт.

Маршрут за Северна Америка:

Напоследък в САЩ се появиха много случаи на заразени с варианта Omicron, като ежедневните нови инфекции на пандемията от COVID-19 отново надхвърлиха 100 000.Разпространението на пандемията сега беше сериозно.Играчите показаха голямо търсене на различни стоки, включително материали за предотвратяване на пандемия.Застоят на контейнери и задръстванията по пристанищата, причинени от пандемията, останаха сериозни.Средният процент на използване на местата в W/C America Service и E/C America Service все още беше близо до 100% на пристанище Шанхай.Морският товар остава висок.

Западните пристанища в Съединените щати включват Лос Анджелис/Лонг Бийч, където закъсненията и задръстванията остават сериозни поради недостиг на работна ръка и проблеми с наземния трафик, стагнация на контейнери и слаб транспортен оборот.Налице е значително увеличение на броя на празните плавания между Азия и Съединените щати, със средно 7,7 прекъсвания на седмица през първите девет месеца на тази година.На 6 декември пристанищата на Лос Анджелис и Лонг Бийч обявиха, че ще отложат събирането на „таксата за престой на контейнера“ от корабните компании за четвърти път, а новата такса беше условно насрочена за 13 декември.

Пристанищата на Лос Анджелис и Лонг Бийч освен това посочиха, че след обявяването на политиката за таксуване броят на блокираните контейнери в пристанищата на Лос Анджелис и Лонг Бийч е намалял с общо 37%.С оглед на факта, че политиката за таксуване значително намали броя на заседналите контейнери, пристанищата на Лос Анджелис и Лонг Бийч решиха отново да отложат времето за таксуване.Претоварването на пристанищата е глобално явление, което причинява сериозни закъснения и принуждава превозвачите да създават пристанища, особено в Европа, докато вносът от Азия се очаква да остане силен до края на януари.Претоварването на пристанището забави графика за корабоплаване, така че капацитетът беше спрян.

Превозвачите може да се сблъскат с нарастващо спиране на корабоплаването и отваряне на пристанища сред транстихоокеанската търговия през декември. Междувременно корабните компании може да пропуснат пристанищата в Азия и Америка, за да възобновят графика за корабоплаване.

Според най-новите данни, публикувани от Drewry на 10 декември, през следващите четири седмици (седмица 50-1) трите големи световни корабни алианса ще отменят редица пътувания последователно, като Алиансът ще отмени най-много 19 пътувания, 2M Alliance 7 пътувания и OCEAN Alliance поне 5 пътувания.

Досега Sea-Intelligence прогнозира, че транстихоокеанските маршрути ще отменят средно около шест разписания на седмица през първите пет седмици на 2022 г. С наближаването на времето корабните компании вероятно ще обявят повече празни плавания.

Пазарна перспектива

Някои хора от индустрията казаха, че предишният спад на цените за доставка не означава, че мащабът на износа ще отслабне в краткосрочен план.От една страна, спадът на цените се отразява главно на вторичния пазар.На първичния пазар на контейнерни превози котировките на корабните компании и техните директни агенти (първокласни спедитори) бяха все още силни, все още много по-високи от нивото преди пандемията, а търсенето на корабния пазар като цяло остана силно.От друга страна, от септември предлагането на глобално корабоплаване постепенно се подобрява и формира известна подкрепа за износа.Играчите очакваха това подобрение да продължи, което беше важна причина за намаляването на цените на спедиторите на вторичния пазар на корабоплаването.

Отразено от най-новите данни, индексът на товарите се повиши, което косвено отразява доброто търсене на пазара на морски контейнери.Претоварването на пристанищата намаля, но търсенето на контейнерен морски транспорт остава високо.Освен това появата на варианта Omicron засилва притесненията за възстановяването на световната икономика.Някои играчи на пазара очакват товарните превози да останат високо повлияни от влошаващото се разпространение на пандемията в краткосрочен план.

Moody's понижава перспективата за световната корабна индустрия да бъде „стабилна“ от „активна“.Междувременно се очаква EBITDA на глобалната корабна индустрия да намалее през 2022 г., след като надмина през 2021 г., но все още може да бъде много по-висока от нивото преди пандемията.

Някои играчи очакват морският пазар на контейнери да остане стабилен и стабилен, но е малко вероятно ситуацията да бъде по-добра, отколкото е сега, през следващите 12-18 месеца.Даниел Харли, вицепрезидент и старши анализатор на Moody's, изрази, че приходите от контейнеровозите и корабите за насипни товари са достигнали рекордно високо ниво, но може да намалят от пика си и да останат високи.Въз основа на данните от Drewry се очаква печалбата на морския контейнерен пазар да достигне рекордно високо ниво от 150 милиарда щатски долара през 2021 г., което беше 25,4 милиарда щатски долара през 2020 г.

Мащабът на корабоплаването на предишните глобални топ 5 линейни компании представляваше само 38% от общия брой през 2008 г., но съотношението е нараснало до 65% сега.Според Moody's интеграцията на линейни компании е полезна за стабилността на контейнерната морска индустрия.Товарът се очаква да остане висок в очакване на ограничена доставка на нови кораби през 2022 г.

От Chinatexnet.com

Време на публикуване: 16 декември 2021 г