Ценова тенденция

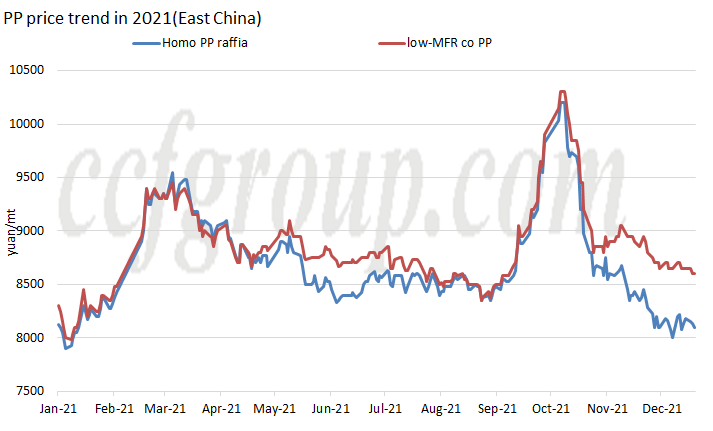

През 2021 г. общият вътрешен пазар на полипропиленови гранули в Китай показва тенденция „М“ с два ценови пика през цялата година, първият пик в началото на март и вторият в средата на октомври, което е най-високото от 2019 г. насам.

В средата до края на февруари цените на полипропилена рязко се покачиха.От една страна, това беше свързано с нарастващите фючърси, от друга страна, много чуждестранни заводи затвориха поради екстремното време.Краткосрочното несъответствие между търсенето и предлагането доведе до рязко покачване на пазара на внесен PP.Прозорецът за вътрешен експортен арбитраж в Китай се отвори и спот цените на RMB се повишиха съответно.

През септември цената на PP се повиши, главно поради бързото предаване на политиката на двоен контрол на пазара в края на август, факторът, движещ цената, прехвърлен от търсенето и предлагането към разходите, а паричният поток на всеки производствен процес беше пълен загуба, особено в РР на основата на въглища и РР на базата на метанол.

Капацитет

| Източници на пропилен | Регион | Търговско дружество | Капацитет (KTA) | Време за стартиране |

| на маслена основа | Североизточен Китай | Haiguolongyou #1 | 200 | 2021.2 |

| на маслена основа | Североизточен Китай | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Северен Китай | Dongming Hengchang Chemical | 200 | 2021.3 |

| на маслена основа | Северен Китай | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Източен Китай | Ориенталска енергия II #1 | 400 | 2021.5 |

| PDH | Източен Китай | Ориенталска енергия II #2 | 400 | 2021.6 |

| на маслена основа | Централен Китай | Sinopec-SK (Ухан) PC #3 | 300 | 2021.6 |

| на маслена основа | Южен Китай | Fujian Gulei Petrochemical | 350 | 2021.8 |

| на маслена основа | Североизточен Китай | PetroChina Liaoyang PC (разширяване на капацитета) | 300 | 2021.8 |

| PDH | Северен Китай | Qingdao Jineng Technology I | 450 | 2021.9 |

| Обща сума | 3150 | |||

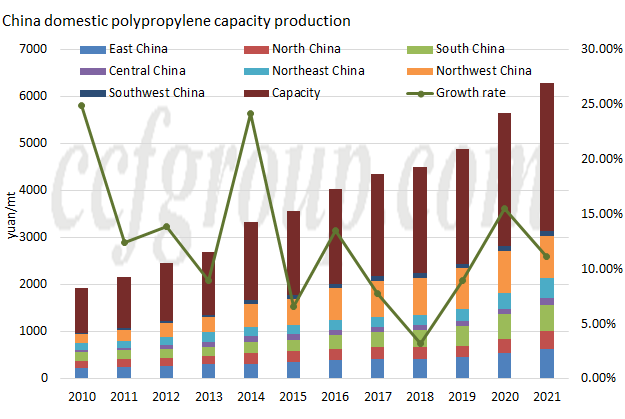

От гледна точка на новите стартиращи предприятия, 2021 г. все още е година на бързо разширяване на производствения капацитет. Въпреки че новият производствен капацитет не е толкова добър, колкото 3,8 милиона тона/годишно през 2020 г., новият капацитет все още надхвърля 3 милиона тона/ година, достигайки 3,15 милиона тона/година, а общият производствен капацитет достига 31,405 милиона тона/година.Съобщава се, че 450kt/годишно РР завод #1 на Zhejiang Petroleum & Chemical II е пуснат в пробен процес в близко бъдеще и се очаква да започне търговско производство в края на декември/началото на януари.

По отношение на зоната на разпространение, производството на новия завод за РР е съсредоточено главно в Североизточен Китай (850kt/година), Северен Китай (850kt/година) и Източен Китай (800kt/година), и няма нов производствен капацитет в Северозападен и Югозападен район.

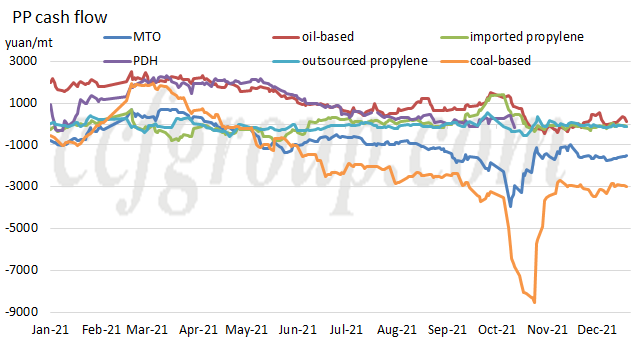

Паричен поток

| Производствен процес | PP гранула | PP прах | ||||

| на маслена основа | базирани на въглища | MTO | PDH | вносен пропилен | Шандонг пропилей | |

| 2019 г | 1859.26 | 1416.38 | 391,37 | 2017.74 | 387,47 | 207,59 |

| 2020 г | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95,47 |

| 2021 г | 1098.54 | -1700.41 | -894,49 | 702.35 | -51,84 | -72,24 |

Съдейки по паричния поток на всеки производствен процес, паричният поток на PP е значително повлиян от нарастващите разходи за суровини през 2021 г. Към 22 декември само базираният на петрол PP реализира печалби.От средногодишното ниво, паричният поток от PP на основата на петрол и PP на основата на дехидрогениране на пропан остава печеливш, но се сви значително в сравнение с този от 2020 г., докато други основно се превърнаха в отрицателни.

От Chinatexnet.com

Време на публикуване: 28 декември 2021 г